설립 10년 만에 시가총액 712조 원, 세계 D램 시장 4위까지 올라온 회사의 실체

어제 코스피를 9%대 폭락시키고 올해 8번째 서킷브레이커까지 촉발시킨 진앙지, 중국 창신메모리테크놀로지(CXMT)를 오늘은 좀 더 깊이 들여다본다. 이 회사는 정확히 어떤 회사이고, 어떻게 성장해왔으며, 실제 삼성전자·SK하이닉스에 어느 정도의 위협이 되는지 데이터를 기반으로 정리해본다.

회사 개요

| 항목 | 내용 |

| 정식 명칭 | 창신메모리테크놀로지(Changxin Memory Technologies, 长鑫存储, CXMT) |

| 설립 | 2016년, 중국 안후이성 허페이 |

| 설립 자금 | 180억 위안(약 3조 5,000억 원) — 4분의 3은 허페이시 정부, 나머지는 반도체 설계기업 기가디바이스 |

| 주요 사업 | DRAM(D램) 메모리 반도체 연구개발·생산 |

| 주요 고객 | 레노버, 화웨이, 알리바바 등 중국 대형 IT기업 |

| 시장 지위(2026년 1분기) | 글로벌 D램 시장 점유율 8%로 세계 4위 |

10년 연혁: 제재를 뚫고 성장한 과정

- 2017년 3월: 72억 달러를 투자해 300nm 웨이퍼 공장 착공, 월 12만 5,000장 생산을 목표로 제시

- 2018년 1월: 허페이 팹1 완공. ASML의 EUV 노광장비 구매를 시도했으나 미국의 대중 제재로 무산

- 2018년 12월: 8GB DDR4 시제품 출시, 중국 기업 최초로 DRAM 양산에 성공하며 시장 진출

- 2019년: 사명을 CXMT로 변경. 시안쯔광궈신반도체와 WiLAN이 보유한 키몬다의 46nm 특허 라이선스를 기반으로 19nm 공정의 8GB LPDDR4 시제품 공개

- 2024년: 전직 삼성전자 부장 등 핵심 개발인력 4명이 국가 핵심기술인 ’18나노 D램 반도체 공정정보’를 유출한 혐의로 구속기소되는 사건 발생

- 2026년: 삼성전자·SK하이닉스 출신뿐 아니라 미국 마이크론·샌디스크 출신 엔지니어 영입에도 적극 나서는 중

- 2026년 7월 27일: 상하이증권거래소 커촹반(과창판, 중국판 나스닥) 상장

지분 구조도 눈여겨볼 대목이다. 여러 차례 증자를 거치며 허페이시가 보유했던 지분 대부분이 국영펀드와 알리바바그룹, 텐센트 등 민간 대기업으로 넘어간 상태다.

숫자로 보는 CXMT의 급성장

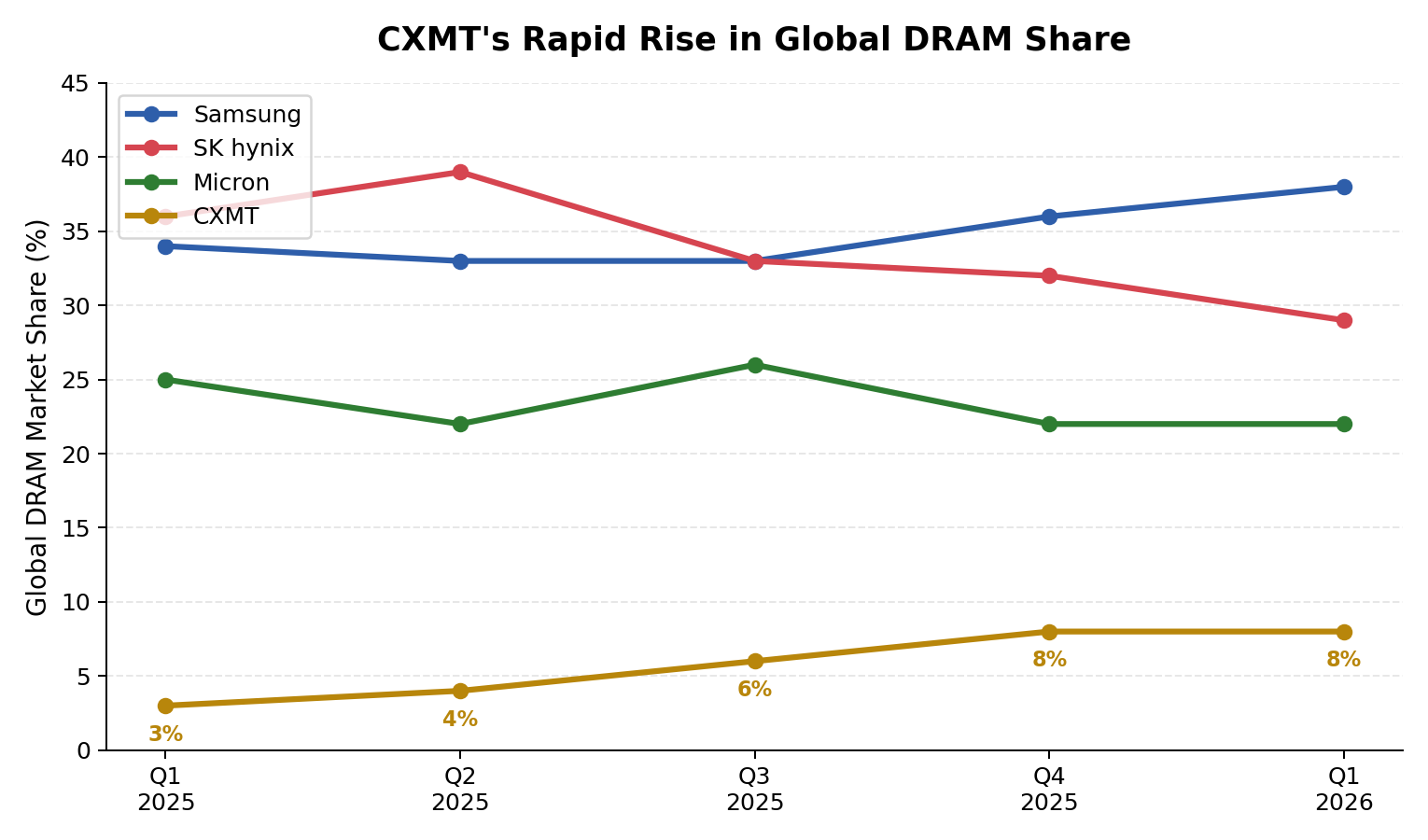

카운터포인트리서치 집계에 따르면 CXMT의 글로벌 D램 시장 점유율은 2025년 1분기 3%에서 2026년 1분기 8%로, 1년 만에 두 배 이상 뛰었다. 같은 기간 1위 삼성전자는 34%→38%, 2위 SK하이닉스는 36%→29%, 3위 마이크론은 25%→22%를 기록했다. 2026년 1분기 CXMT의 매출은 전년 동기 대비 700% 넘게 폭증했는데, 이는 AI 데이터센터 투자 확대로 글로벌 D램 시장 자체가 사상 최대치(970억 달러, 전분기 대비 +80%)를 기록한 훈풍을 그대로 올라탄 결과다.

생산능력도 2년 사이 2배로 늘었다(월 14만 장→29만 장). CXMT 매출 구조를 보면 투자설명서 기준 모바일용 LPDDR 제품이 66.4%, DDR 제품이 31.9%를 차지해, 사실상 매출 대부분이 범용 D램에서 나오고 있다. 흥미로운 지점은 CXMT가 과거 예상과 달리 ‘저가 물량 공세’를 펼치지 않고 있다는 점이다. 애플이 CXMT의 DDR5 테스트에 나섰는데, 가격 자체는 삼성전자·SK하이닉스와 비슷한 수준으로 알려졌다. AI발 메모리 슈퍼사이클 속에서 굳이 싸게 팔 이유가 없어진 셈이다.

이번 상장, 얼마나 큰 규모였나

7월 27일 상하이 커촹반 상장 당시 공모가는 8.66위안, 기관 수요예측 경쟁률은 462.9대 1을 기록했다. 초과배정옵션까지 행사되면서 조달 금액은 최대 666억 위안(약 14조 5,000억~14조 7,000억 원)까지 늘어났는데, 이는 2010년 중국농업은행 기업공개(IPO) 이후 역대 두 번째로 큰 규모다. 공모가 기준 시가총액은 5,791억 위안(약 126조 원)이었지만, 상장 첫날 465~476% 폭등하며 종가 기준 시가총액이 3조 2,800억 위안(약 712조 원, 484억 6,000만 달러)까지 불어났다. 이는 같은 날 미국 인텔의 시가총액을 넘어서는 규모이자, 그동안 중국 본토 시가총액 1위였던 중국공상은행마저 뛰어넘는 수준이다.

HBM 진출 계획과 남은 기술 격차

CXMT는 조달한 자금을 발판으로 AI 메모리 시장까지 넘보고 있다. 상하이에 허페이 본사 대비 2~3배 규모의 신공장을 짓고 있으며, 이미 확보한 상하이 공장 생산능력의 약 20%(월 6만 장 웨이퍼)를 HBM3 생산으로 전환 중이다. HBM3E 이후 제품으로의 확장 가능성도 검토되고 있다. 신규 장비 설치는 2026년 하반기 완료 예정이며, 2027년부터 서버·PC·자동차용 D램 본격 양산에 들어갈 계획이다.

다만 업계는 HBM 시장에서 CXMT와 글로벌 선도기업(삼성전자·SK하이닉스) 간에는 여전히 3년 이상의 기술격차가 존재한다고 본다. 그래서 당장 HBM 시장에 미치는 파급력은 제한적이라는 게 중론이다. 오히려 진짜 변수는 범용 D램 쪽이다. 삼성전자·SK하이닉스·마이크론 등 메모리 3사가 HBM과 AI용 고부가가치 제품 비중을 늘리는 사이, CXMT가 상대적으로 소외된 범용 D램 수요를 빠르게 흡수하고 있다는 평가다.

투자자가 알아둬야 할 유의사항

- HBM과 범용 D램을 분리해서 판단할 것: CXMT의 진짜 위협은 아직 AI 메모리(HBM)가 아니라 범용 D램 시장이다. 삼성전자·SK하이닉스의 핵심 성장 동력인 HBM 경쟁력이 당장 훼손된 것은 아니라는 점을 구분해야 한다.

- ‘무감산’ 전략이 향후 공급과잉으로 이어질 수 있다: 과거 CXMT 지분 확대 시기 국제 D램 가격이 35% 가까이 폭락하며 대만 레거시 업체(난야·윈본드·PSMC)의 매출이 역성장한 전례가 있다. 현재는 AI 슈퍼사이클로 공급이 부족한 상황이지만, 이 초과수요 국면이 끝나는 시점에 CXMT의 생산능력 확대가 고스란히 공급과잉 압력으로 되돌아올 수 있다.

- 기술 유출 리스크는 현재진행형 이슈다: CXMT는 과거 한국 기업 출신 인력을 통한 기술 유출 혐의로 논란이 된 바 있고, 2026년에도 마이크론·샌디스크 등 해외 인력 영입을 계속 확대하고 있다. 이는 CXMT의 기술 추격 속도를 예상보다 앞당길 수 있는 변수다.

- 상장 첫날의 폭등은 과열일 수 있다: 중국 반도체주는 상장 첫날 폭등하는 경향이 뚜렷하다(GPU 업체 메타엑스도 693% 급등한 전례가 있다). 상장 직후의 시가총액이 회사의 적정 가치를 반영한다고 보기는 어렵다는 점에 유의해야 한다.

- 노무라의 전망치는 어디까지나 전망이다: 아래 소개할 노무라증권의 시장점유율 확대 전망은 여러 시나리오 가운데 하나이며, 실제 결과는 미국의 대중 반도체 장비 수출 규제 강도, 중국 내수 경기 등 변수에 따라 크게 달라질 수 있다.

전문가 의견 정리

- 노무라증권: CXMT의 메모리 출하량이 2030년까지 매년 40~45%씩 성장하고, D램 글로벌 시장점유율도 현재 약 10%에서 2028년 말 18%까지 확대될 수 있다고 전망했다.

- 김양팽 산업연구원 전문연구위원: 첨단 메모리 분야의 기술격차는 당분간 유지될 수밖에 없다고 봤다. 중국이 첨단 반도체 장비 도입에 여전히 어려움을 겪고 있기 때문이라는 설명이다. 다만 현재의 격차만으로 중국의 추격 가능성을 과소평가해서는 안 된다고 강조했다.

- 업계 관계자(글로벌 D램 공급망 관련): 중국 기업들이 국가 보조금과 거대한 내수 AI 서버 수요를 기반으로 대량생산 전략을 구사하고 있다고 진단했다. 한국 기업들이 HBM에 집중하는 사이 구형(레거시) 시장에서 점유율 균열이 발생하고 있다는 지적도 나온다.

- 업계 분석(가격 전략 관련): 과거 시장에서는 중국 업체들이 대규모 증설 이후 저가 물량 공세를 펼칠 것이라는 우려가 지배적이었지만, AI발 메모리 슈퍼사이클로 시장 환경이 급변하면서 CXMT가 삼성전자·SK하이닉스와 비슷한 가격 수준을 유지하고 있다는 분석도 나온다. 다만 이는 현재의 초과수요 국면에서만 성립하는 전략일 수 있다는 점에서, 수요가 둔화될 경우 다시 저가 공세로 전환할 가능성을 배제할 수 없다.

종합하면 CXMT는 설립 10년 만에 글로벌 D램 시장 4위, 시가총액 기준 세계적 반도체 기업 반열에 오른 것이 사실이다. 다만 AI 메모리(HBM) 분야에서는 여전히 3년 이상의 기술격차가 존재해 삼성전자·SK하이닉스의 핵심 경쟁력을 당장 위협하는 수준은 아니다. 진짜 지켜봐야 할 변수는 범용 D램 시장에서의 생산능력 확장 속도와, AI 슈퍼사이클이 끝난 이후에도 지금의 ‘고가 전략’을 유지할지 여부다.

참조 사이트

- 위키백과 — “창신 메모리 테크놀로지” (ko.wikipedia.org)

- 나무위키 — “CXMT” (namu.wiki)

- 머니투데이 — “‘중국의 삼성’ 꿈꾸는 창신메모리[차이나는 중국]” (mt.co.kr)

- 나무증권 블로그 — “중국 DRAM 1위 CXMT(창신메모리)는 어떤 기업일까?” (mynamuhbegin.com)

- 카운터포인트리서치 — “전세계 D램 및 HBM 시장 점유율: 분기별 데이터” (korea.counterpointresearch.com)

- 카운터포인트리서치 — “전세계 DRAM 매출 80% 폭등…삼성 1위·CXMT 급성장” (korea.counterpointresearch.com)

- 한국경제 — “D램 무섭게 팔아치웠다…매출 700% 폭증한 중국 기업” (hankyung.com)

- 파이낸셜뉴스 — “中반도체 첨병 CXMT, 삼전닉스 위협 ‘D램 굴기’로 떠오르다” (fnnews.com)

- 테크월드 — “1분기 D램 시장, 삼성전자 1위 유지 속 CXMT 급부상…시장 판도 변화 조짐” (epnc.co.kr)